আমাদের মার্তৃভূমি ডেস্ক :

আমাদের মার্তৃভূমি ডেস্ক :

আস্থা সংকটের কারণে সাম্প্রতিক সময়ে শরিয়াহভিত্তিক ইসলামী ধারার ব্যাংকগুলো থেকে আমানত তুলে নিয়েছেন অনেক গ্রাহক। যে পরিমাণ আমানত তুলে নেওয়া হয়েছে, বিপরীতে নতুন করে সেই পরিমাণ আমানত আসছে না। ফলে এসব ব্যাংকের অতিরিক্ত তারল্যের পরিমাণ উল্লেখযোগ্য হারে কমেছে। আমানত কমলেও এসব ব্যাংকে ঋণ বিতরণ বেড়েছে। বাংলাদেশ ব্যাংকের হালনাগাদ এক প্রতিবেদনে এ তথ্য জানা গেছে। প্রতিবেদন অনুযায়ী, বাংলাদেশ ব্যাংকের নানামুখী তৎপরতায় এসব ব্যাংকে সম্প্রতি বেশকিছু সংস্কারের উদ্যোগ নেওয়া হয়েছে। এর ফলে ব্যাংকগুলোয় গ্রাহকের আস্থা বাড়বে বলে মনে করছে বাংলাদেশ ব্যাংক।

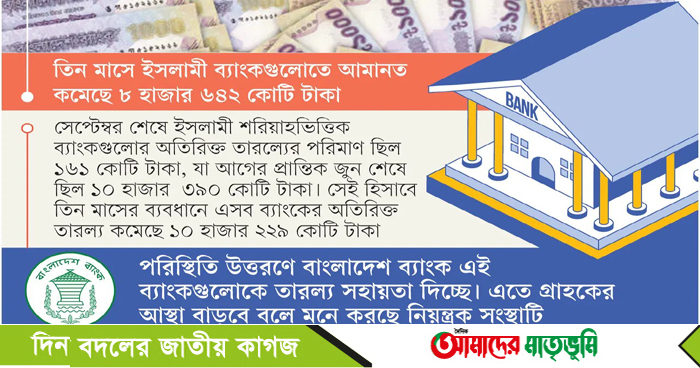

প্রতিবেদন অনুযায়ী, গত সেপ্টেম্বর প্রান্তিক শেষে এসব ব্যাংকের আমানতের পরিমাণ দাঁড়িয়েছে ৪ লাখ ৩৬ হাজার ৬৬৭ কোটি টাকা। যা জুন প্রান্তিকে ছিল ৪ লাখ ৪৫ হাজার ৩০৯ কোটি টাকা। অর্থাৎ তিন মাসে ইসলামী ব্যাংকগুলোয় আমানত কমেছে ৮ হাজার ৬৪২ কোটি টাকা বা ১ দশমিক ৯৪ শতাংশ। তবে এ সময়ে গত বছরের একই সময়ের তুলনায় আমানত বেড়েছে ৪ হাজার ৬৭৮ কোটি বা ১ দশমিক শূন্য ৮ শতাংশ।

প্রতিবেদনে আরও দেখা যায়, সেপ্টেম্বর শেষে ইসলামী ব্যাংকগুলোর আমানত ব্যাংক খাতের মোট আমানতের ২৫ দশমিক ০৮ শতাংশ। একই সময়ে ঋণ বিতরণ করা হয়েছে ৪ লাখ ৭০ হাজার ৪৪৩ কোটি টাকা, যা মোট বিতরণকৃত ঋণের ২৮ দশমিক ১৮ শতাংশ। সেই হিসাবে আমানতের চেয়ে ঋণ বিতরণ বেশি হয়েছে ৩৩ হাজার ৭৭৬ কোটি টাকা।

প্রতিবেদন অনুযায়ী, আলোচ্য সময়ে এসব ব্যাংকে অতিরিক্ত তারল্য কমেছে ৯৮ দশমিক ৪৫ শতাংশ। মূলত নতুন আমানত জমা না হওয়ায় এবং মাত্রাতিরিক্ত আমানত তুলে নেওয়ায় এমন পরিস্থিতি দেখা দিয়েছে। এতে বলা হয়, সেপ্টেম্বর শেষে ইসলামী শরিয়াহভিত্তিক ব্যাংকগুলোর অতিরিক্ত তারল্যের পরিমাণ ছিল ১৬১ কোটি টাকা। যা আগের প্রান্তিক জুন শেষে ছিল ১০ হাজার ৩৯০ কোটি টাকা। সেই হিসাবে তিন মাসের ব্যবধানে এসব ব্যাংকের অতিরিক্ত তারল্য কমেছে ১০ হাজার ২২৯ কোটি টাকা বা ৯৮ দশমিক ৪৫ শতাংশ।

আমানতের তুলনায় বেশি হারে ঋণ বিতরণ করায় এসব ব্যাংকের এডিআর রেশিও (ঋণ-আমানত অনুপাত) বেড়ে গেছে। সেপ্টেম্বর শেষে এসব ব্যাংকের এডিআর রেশিও ছিল শূন্য দশমিক ৯৬ শতাংশ। যা আগের প্রান্তিক ডিসেম্বরে ছিল শূন্য দশমিক ৯৩ শতাংশ। আর গত বছরের সেপ্টেম্বরে ছিল শূন্য দশমিক ৯১ শতাংশ।

প্রতিবেদনের সুপারিশে বাংলাদেশ ব্যাংক বলেছে, ইসলামী ব্যাংকিং ব্যবস্থা আমানত সংগ্রহ ও অর্থায়নে গুরুত্বপূর্ণ ভূমিকা পালন করছে। শুরু থেকেই বাংলাদেশে বিভিন্ন অর্থনৈতিক কর্মকাণ্ড পরিচালনায় ইসলামী ব্যাংকিং ব্যবস্থা রয়েছে। এ ব্যাংকগুলো পুরো ব্যাংকিং খাতের আমানতের ২৫ শতাংশের বেশি এবং বিনিয়োগের ২৮ শতাংশের বেশি শেয়ারের প্রতিনিধিত্ব করছে। ইসলামী আর্থিক খাতের অন্যান্য ব্যবস্থা যেমন- ইসলামী পুঁজিবাজার, ইসলামী বীমা (তাকাফুল) এবং ক্ষুদ্রঋণ খাতও সহায়ক হলে পদ্ধতিগতভাবে বিকাশ লাভ করতে পারে।

সুপারিশে আরও বলা হয়েছে, গ্রামীণ এলাকায় তাদের অর্থায়ন বাড়াতে পারে। সাম্প্রতিক সময়ে গ্রাহকের আস্থার অভাবেই মূলত আমানতের তুলনায় বেশি ঋণ বিতরণ করা হয়েছে। এতে অতিরিক্ত তারল্য চাপের মুখে পড়েছে। এই পরিস্থিতি উত্তরণে বাংলাদেশ ব্যাংক এই ব্যাংকগুলোকে তারল্য সহায়তা দিচ্ছে। এর পাশাপাশি যেসব ব্যাংকে অতিরিক্ত তারল্য রয়েছে তারাও বাংলাদেশ ব্যাংকের গ্যারান্টির ভিত্তিতে দুর্বল ইসলামী ব্যাংকগুলোকে তারল্য সহায়তা দিচ্ছে। এ ছাড়া সম্প্রতি এসব ব্যাংকের পরিচালনা পর্ষদ ভেঙে নতুন পর্ষদ গঠন করে দিয়েছে বাংলাদেশ ব্যাংক। সেই সঙ্গে বেশকিছু সংস্কার উদ্যোগও নেওয়া হয়েছে। এতে গ্রাহকের আস্থা বাড়বে এবং ইসলামী ব্যাংকগুলোর সংকট কাটবে বলে মনে করছে বাংলাদেশ ব্যাংক।

দেশে বর্তমানে প্রচলিত বাণিজ্যিক ব্যাংকগুলোর ইসলামী শাখাসহ ইসলামী ব্যাংকের মোট শাখার সংখ্যা বেড়ে দাঁড়িয়েছে এক হাজার ৭১৯টি। যা জুন শেষে ছিল এক হাজার ৭১১টি। গত বছরের একই সময়ে ছিল এক হাজার ৬৮৭টি। একই সময়ে ইসলামিক ব্যাংকিং উইন্ডোর সংখ্যা ছিল ৭৫০টি। যা গত জুন শেষে ছিল ৬৮৮টি।